9月16日,“2018教育产业独角兽峰会”在京举行。现场,作业盒子创始人刘夜发表《在线教育的终极画面》的主题演讲,以下为i黑马&创业家整编内容:

在人工智能领域,不管是在扫题、流量、作业还是OCR的批改,不管是做内容类、出版类还是直播类,现在整个教育产业呈现出空前的繁荣景象。

所以,今天跟大家分享的是这几年我对在教育行业的思考,也是作业盒子在2014年时进到这个领域,我们当时的一些看法,分享的主题是《在线教育的终极画面》。

在线教育走向终极画面的三阶段

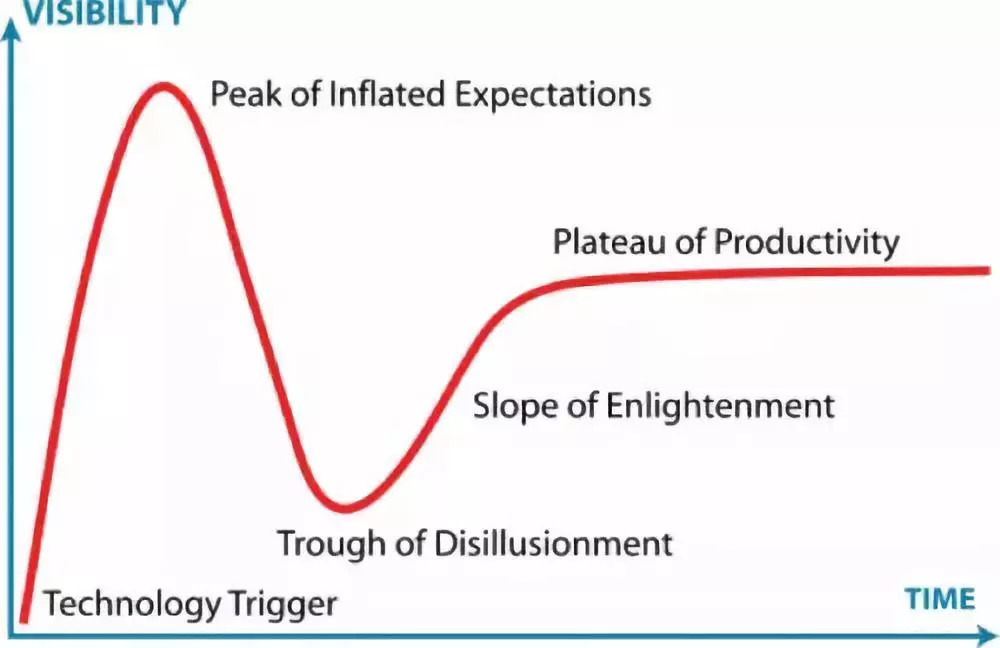

首先,讲一下何为产业的终极画面?这张图是gartner一个非常有名的图,叫Hype Cycle,讲的是任何一个产业随着新技术的诞生,都会经过三个阶段。

第一阶段,早期技术诞生时,它会给一个资本市场和整个创业者特别高的预期,整个市场会非常快速地发展,会涌入大量的资本和创业者,会出现各种各样的创业项目。

今天的教育领域处于这样的一个阶段,有各种各样的公司,不管是小班课、大班课,还是一堆流量类的、AI类的,只要有一个好的概念,就可以拿到投资,甚至可以走到A轮、B轮。

第二阶段,随着时间的迁移,有些没有真实用户需求的一些模式或公司,就会迅速的消亡,泡沫挤掉以后,迅速到达行业低谷。

第三阶段,再随着时间推移,一些满足市场真实需求,符合商业规律的商业模式再逐渐地回到价值平台,最终他们会成为整个产业的赢家。

4年前,我们看过打车行业,看过千团大战,在更早时,我们看过电商领域的整个繁荣,也看过旅游产业,走到最后,今天电商就是阿里、拼多多和京东。

千团大战现在胜出的是美团,共享单车行业可能就是ofo和摩拜,可能最后不见得还是他们,因为巨头进来了。所以,纵观整个市场,任何的产业都要符合这个曲线。

从电商、游戏和餐饮三个领域分析关键稀缺要素

我们今天讨论的话题是,教育产业里到底有哪些公司会在Hype Cycle里面走到最后?

我做一个简单的归纳:走到最后的公司,往往都是在早期就获得了产业的关键稀缺资源,或者说,如果一家公司在早期时获得关键的稀缺资源,他最终会成为竞争的赢家。

所以,是否掌握关键的稀缺资源,成为了竞争胜利的重要因素。

1、电商领域

在多年以前,国外有eBay、亚马逊,中国有淘宝、易趣,最后淘宝迅速地成为了赢家。当时,淘宝的成功很典型,赶上了中国制造和中国消费的红利,淘宝利用阿里巴巴头几年所积累的商户,把商户迅速地归类,放到网上,靠广告的方式立即拉来很多消费者,很快就成为了整个电商领域最大的平台。

淘宝成功的关键稀缺资源可以定义为中国制造、中国消费的供给对接。

淘宝成为赢家之后,实际上很多人以为仗打完了,但后来冒出来了个京东,京东成功的原因不是因为淘宝不够强大,而是京东当时做电商时,它抓住了物流,并且能够做到隔日达,这就满足了消费者的真实需求,物流本身是非常有壁垒的关键稀缺资源。

京东凭着物流快速建立了先发优势,在电商领域占有一席之地。京东之后,我们认为电商这场仗真的打完了,但所有人都没有想到,有一个公司叫拼多多,前些天刚刚上市,市值大涨,它抓住的是五环外用户在微信的社交圈里的社交流量,可以说社交流量成为了关键稀缺资源。

淘宝早期时候,解决最基础的对接问题,培养了大量的商户,有了商户之后,商户迁移京东,京东做自营物流,有了物流、供给,有了消费者习惯之后,整个拼多多一千多人做到了300、400亿美金的规模。

本身每个产业的关键资源会随着行业的发展规律,随着原来的关键稀缺资源变得不再稀缺,产生新的关键稀缺资源,不断地渠道下沉,不断地会有新的巨头出现。

所以,今天的电商可以说是淘宝、京东和拼多多三足鼎立,我们不知道下一个浪潮,下一个关键稀缺资源在什么时候能出现,又会产生是什么样的新型电商巨头。

2、游戏领域

我给大家总结了一个关键的观点:流量的运营者敌不过流量的占有者。

盛大在1999年、2000年的时候,当时陈天桥带领的一款《传奇》游戏,他在中国移动的报亭里面发行游戏联卡,是中国第一个做流量运营创新的公司。

当年盛大过百亿美金的时候,是中国整个互联网第一大市值公司,我记得当年的新浪20亿美金,阿里巴巴、腾讯才几亿美金。实际上谁都没有想到,流量的运营者和游戏的制造公司在现在这个领域会衰败成这样的地步。

今天最大的游戏商是腾讯和网易,用了4-5年的时间,腾讯和网易通过不断地收购、不断地游戏资源和不断地流量运营来做游戏领域,前不久,一个当年非常著名的游戏公司的高管告诉我,他说他们做的游戏给流量方和腾讯分成,可以达到一九开,90%的收入要交给平台运营方。

可以说在游戏领域,即使像supercell这样的公司,它的壁垒都是有限的。

流量公司去做游戏,相对而言比较容易,而游戏公司做流量却非常的难,或者说游戏的供给、开发制造相对而言壁垒较低,所以,我们看到游戏的终局是流量巨头来做游戏的平台化和自营。

3、连锁餐饮领域

全球最大的连锁餐饮麦当劳,2016年它的店面租金收入是61亿美金,而加盟费收入是31亿美金,这是它2016年的财报。

什么是关键细分要素呢?我们引用麦当劳当年成立时,其首任总裁CEO当年讲的一句话,他说“我们(麦当劳)从某种意义上并不应归属于食品行业,我们应该是地产行业。我们能以15美分来卖汉堡的唯一原因是,它们是给我们付租金的租户最大的利润来源”。

很难想象,炸鸡其实没有那么赚钱的,麦当劳进入到一个地方以后,先把这个地方的黄金地段的拐角租下来,不管是连锁还是加盟,对它来说最大的资产是地产。

在线教育的关键稀缺要素到底是什么?

所以,你有没有发现,线下有地产,线上有流量。我们能感受到,今天的教育大家能感受到各家对流量的渴望。教育领域不管是一对一还是其他模式,获客成本这两年基本上是每年翻番的增长。

我们一直在想,这个领域的终局是什么?AI?流量?还是服务的供给?

关键的稀缺资源,随着新技术和新思想改造产业,而不断地变化,而变化的过程即创新。最近创新最大的应该就是拼多多,它的思想就是电商的核心是有流量的结构洞,它抓住结构洞又迅速地成为了电商里面非常优秀的快速成长的公司。

所以,在这里引用熊彼特说的一句话“所谓创新就是要“建立一种全新的生产函数”,即“生产要素的重新组合”,就是要把一种从来没有的关于生产要素和生产条件的“新组合”引入到生产体系当中去,以实现对生产要素或生产条件的“新组合”。

什么意思?麦当劳把地产引入了它的餐饮业生产要素,腾讯把流量引入了生产要素,拼多多把熟人社交引入了整个的生产当中,京东把物流引入,这些都属于生产要素的引入,导致了整个行业发生了巨大的变化。

回到我们的话题,在线教育的关键稀缺要素到底是什么?简单看一下,传统的教育有三大要素,我分别用了三个名词来给它对标:流量、数据和技术服务。

传统行业流量就是店面,我在海淀人大附旁边开个培训班,挂个广告牌我就有流量了,因为离学校很近。

如果在海淀开个学校的话,用海淀区的考纲来设计我的产品,这就是数据。第三个就是技术服务,我有很好的教研、老师,今天线下教育的巨头,它的流量、数据和技术都比较不错,知道在哪儿选址,知道怎么做学科,怎么做产品,知道怎么管老师,怎么做教研。

而线上是在线场景,不管是抖音上买广告,还是微博买广告,还是作业场景,都是在做在线场景,在做新的流量。新数据不断地获得实时的学习行为数据,而新技术是AI+老师+直播。基本上每家公司,你都会发现,这三个东西都会有,只是有些人可能做的多、有些人做的少,每个人做的结构不一样,做的程度不一样,做的角度不一样。

在线教育的两大流派

所以,可以理解成新业务模式的理想业态同时拥有流量、数据和优质的服务,这是一个新的业务。

在线教育经过多年的发展我认为分成了两派:

1、天派。

2、地派。

天派就是从流量切入做服务,而地派是通过服务切入做流量、做品牌。

这是2018年艾瑞公布的在线教育行业图谱,它分为了三派:经典派、中间派和先锋派。如果按天派、地派来分的话,左边的经典派和中间派都属于地派,先做服务,靠服务的方式不断地获得用户,做品牌,品牌就是流量。而右侧就天派,作业盒子在天派里面,2014年的时候,另外5个玩家都已经到了B轮、C轮,我们天使轮,所以我们是天派里面最后一个入场的,但却是涨的最快的。

可以明显感觉到,天派悬殊少,因为流量永远有聚集效应,而服务相对分散。所以命题是说,如果我们谈终极画面的话,到底是流量公司去建服务更难,还是服务公司去建品牌、流量更难,这个命题没有绝对的答案。

每个人可能有每个人的观念,终局是什么谁也不知道,每个公司都努力的尽可能多去获得生产函数里面关键的稀缺要素,而每个公司对要素的理解不同,它的投入分配是不一样的。

我们看看巨头的动作,好未来在开始探索公立教育业务,好未来作为地派的第一大巨头,在2018年8月7号,张邦鑫首先谈到下一个10年,他说15年过去了,作为课外培训机构,我们用这样的方式来帮助很多学生取得了进步,这样的方式指的是在校外。

但是课外辅导毕竟是课外辅导,公立校是教育的核心,今天好未来想要更多的帮助到学生,就必须跟公立校和教育体系深入合作,为什么?因为公立校有两个要素,一个是流量要素,一个是数据要素。

简单说一下这个演进,整个教育现在进入变现时代,不管是做流量的公司还是做服务的公司,服务有三类,第一类是一对一,一对一150元每小时以上,它的本质是个性化陪伴,这是最早的模式,也是最轻、最快的模式,凡是跑得快的都是一对一。

为什么还发展出小班课呢?因为小班课的费用略低,老师略少,同学之间有互动。然后有了大班双师,40块每小时,老师的品质、费用、互动平衡,有更好的效率和财务模型。这有点像拼多多。

任何领域的创新,包括手机领域,有了苹果后就有了小米、华为,苹果现在也开始出低价手机。每个领域在发展的时候,都有一个靠技术的方式重新改变财务模型,更大规模、更高效的供给,但是这些演变的本质是什么?演变的本质都是追求更好的经济模型,背后是对老师供给稀缺的妥协。

供给端的矛盾在于什么?老师不够,要用AI解决,而需求端是什么,需求端是流量不够,需要更多的流量,降低获客成本。

未来教育公司的画像

最后总结一下未来教育公司的画像,每个人可能都有答案,这个画像就是5个要素。

第一,这家公司最好能够产生丰富的数据场景,有数据、有场景。

第二,最好有大规模的个性化服务能力,这里指的是AI。

第三,知识传递。这个公司最好还是个影视公司,为什么?有AI,你没有内容载体,如果有了影视的内容生产、视频生产的能力的话,实际上在大规模供给的时候,视频毕竟是知识的基本最好的载体,它可以大规模降低老师的工作量,替代老师的部分工作,它可以大规模的降低老师的培训成本。

第四,最好有很强的互动激励,靠游戏实现,所以应该是个游戏公司。

第五,监督。还能大规模的管理教师,用人机混合的方式。

所以我们看到,今天凡是比较有资源、比较领先的公司,同时在数据的获得、场景的垄断、AI的建设,内容的建设,游戏团队的招募,还有大规模人机混合的管理上都在做大量的动作和投入。

所以,未来的教育公司应该是大规模AI、影视、游戏服务公司,这是我对整个未来教育终局这家公司的肖像描绘。

“未来三年在线教育什么最稀缺?在线教育领域终局之思考”相关阅读

AI+教育,赋予未来教育更多的可能性

9月12日,“2018创新教育论坛”在深圳湾科技生态园圆满落幕,本次论坛由创新工场主办,耶鲁华南校友会、Higgs Hub 联合主办,以“AI+教育的发展现状”和“K12教育的升级和渠道下沉”两大主题为线索,开启工场教育行业投资人与优秀企业家间的对话,共同探索教育行业发展趋势,促进华南地区教育同行及创业者的交流。

2018教育关键词—AI赋能、升级与下沉

创新工场执行董事张丽君首先发表了主题演讲。作为投资人,亦是一名母亲,丽君聊起了看教育的初衷,并针对工场投资的教育项目做了简短地回顾。“教育行业有点慢,利润有点低,却还有许多人在做,因为有一份情怀在,想为这个社会做一些有意义的事情。”她说到,工场在中美两地投的教育项目共约40家,今年预计突破50家,而K12教育则是最为关注的方向。

为何看教育?

无论是创业者还是投资人,看任何行业到最后要思考一件事情,就是供给和需求,根本上要看的就是变化。教育的需求本身在变,是因为背后很多大逻辑在变。过去七年,教育政策不断优化,社会结构和财富占比逐渐调整,产业结构也在发生改变。这些本质和趋势使得教育行业一直在相应的变化,并且有越来越高的需求。

除此之外,整个社会也为教育行业铺垫好了很多基本的结构。移动互联网的多波 “人口红利”、线上线下融合 (OMO)、移动支付与消费信贷扩张、AI与自动化技术,便是直接的驱动力。

当然,无论是因为基金募资非常难还是社保成本很高,种种因素让许多潜在的创业者觉得好像到了经济下行周期。张丽君认为,下行周期是对于创业者,尤其是教育创业者来说是最好的时间。教育行业是抗周期领域,需求在这段时间并不会发生本质性的变化。人们感受到很多职业上的压力,会更愿意在教育上投入,来培养自己的孩子。

如何看教育?

看教育领域方法论的核心是寻找到一个规律。在任何一个行业和领域,来判断它未来趋势时,都是看到变化的同时去看什么不变,什么规律是一直在发生的。用户需求、内容/服务的产品交付方式、科目、商业模式可作为分析产品及用户的最重要的四个核心维度。

张丽君表示,一个教育企业真正到最后能活得比较好,大概率是流量、内容、产品、服务这四大基因。这四个部分是企业需要不断打造的,的确很难有一个企业刚开始时就有完整的这方面基因,但未来是需要在这四个基因上都能走得通的。如果企业只有流量获取能力、一定内容能力,但没有产品和服务能力,很有可能到最后产品不一定有很好的续约率和口碑,卖的能力强,内容有一定的吸引力,但没有人用,最后这个品牌也沉淀不下来,就是像割韭菜一样。如果一个产品的服务能力、内容能力很强,但获客能力弱,大概率长不大,做成小而美很好,很小的范围内传播口碑,但生长不出来。

AI赋能

张丽君认为,AI技术创新在教育行业里不是为了技术而技术,把内容、场景、数据结合在一起,三位一体,才能真正产生效果,才能真正有可交付的效果。

AI赋能教育有两大维度。一是教学过程数据化,提升教学效率。通过大量方式来收集有效的教学数据,学生学习行为数据,再给出对的反馈。比如The ONE钢琴,学生弹琴键的任何一个动作都可以收集,可以看到学生弹得慢了快了,能很好的反馈练习,老师可以更好的指导。这部分数据的收集、优化、迭代都有助于教学过程不断改进。

二是教学组织过程数据化,提升管理效率。这个过程是在销售环节、服务环节提升数据,主要是提供给员工使用的,让他们的效率更高。比如小程序的鲸打卡、七天等都属于这个方向的。

升级与下沉

升级与下沉是未来很长一段时间的一个很重要的趋势。随着城镇化比率大幅提升(接近60%),学生密度也不断提升,有了密度之后才值得做培训;随着人均可支配收入水平大幅提升,参培率也提高了很多。但由于下线城市教育资源的匮乏,大趋势是广义的双师课堂。无论是线上双师还是线下双师,可进入到不同的场景。线上的家庭场景如VIPKID、顶上,线下如幼儿园、公立学校、课外培训机构等场景。

所有下沉过程中,因为有了微信,交流效率大幅提升。如鲸打卡的例子,利用微信生态,很好的串联不同模型、场景,把用户的数据串通。

那么对于创业者,市场下沉的过程中,机会在哪里?由于教育资源的不均衡性,能批量提供优质师资供给、能提供负担得起的产品(小班直播、双师课堂)将会成为主要的竞争力。